Снижаем ставку по ипотечному кредиту в ВТБ

Снижение ставки по ипотеке ВТБ

Процентная ставка по ипотечному кредиту, которую установил вам банк, самым прямым образом влияет на общую переплату. Если учесть длительный срок кредитования, то размер суммы, отданной банку по итогу, будет очень внушительный.

Снижение процентной ставки по ипотеке — это возможность каждого заемщика снизить не только общую сумму переплаты банку, но и размер ежемесячного платежа.

Банк ВТБ предусмотрел несколько способов для осуществления данной операции. Особенно актуальна услуга будет для тех клиентов, которые оформили ипотечный кредит до 2018 года.

Возможность снижения ставки по ипотеке предусмотрена на законодательном уровне.

Каждый из нас прекрасно помнит, что ставки по ипотечным кредитам были достаточно высокие, но потребность в личном жилье все-таки побеждала и люди шли оформлять кредит.

На данный момент банк ВТБ предлагает одни из самых низких ставок по ипотечному рынку и каждый заемщик может перейти на более выгодные и лояльные условия платежей.

Право заемщиков на снижение процентной ставки прописано на законодательном уровне. Сама услуга начала свое действие с конца 2017 года, когда экономическая ситуация в нашей стране стала стабилизироваться.

Центральный банк РФ резко снизил ключевую ставку, что вызвало необходимость у банков сделать то же самое.

Интересно, что на официальном ресурсе банка вы не найдете ни единого упоминания о данной услуге. Банк не афиширует эту возможность открыто. Вы должны самостоятельно проявить инициативу и подать соответствующее заявление в финансовую организацию.

Для инициации процедуры вы и ваш кредит должны соответствовать условиям банка ВТБ.

Какие ставки актуальны на данный момент:

- Максимально выгодная ставка с программой «Больше метров — ниже ставка» — от 9,2% годовых;

- Рефинансирование ипотеки другого банка — от 9,7%;

- Ипотека с государственной поддержкой — от 5%.

Условия, влияющие на понижение базовой ставки:

- Получение заработной платы на карту банка ВТБ — 0,3%;

- Граждане, попадающие под категорию «Люди дела» (государственные служащие) — 0,4%;

- Держатели Мультикарты с опцией «Заемщик» — 0,6%.

Если ваша ставка по ипотечному кредиту выше, чем предлагаются сейчас, вам необходимо обратиться в банк за получением консультации.

Специалисты предоставят вам бланк заявления. В случае положительного решения банка об уменьшении базовой ставки, вам будет необходимо заключить дополнительное соглашение с банком ВТБ.

Как снизить ставку по ипотеке ВТБ

Если вы оформили ипотечный кредит в другом финансовом учреждении и желаете перевести его в банк ВТБ, то необходимо рассмотреть услугу рефинансирования.

Многие заемщики полагают, что данная услуга поможет сэкономить достаточно крупную сумму денег. Как мы уже обозначили, базовая ставка по рефинансируемым кредитам — от 9,7% годовых. Не всегда данная услуга может быть выгодна.

Преимущества перевода ипотечного кредита в банк ВТБ:

- Уменьшение суммы ежемесячного платежа;

- Снижение ставки и итоговой переплаты;

- Если вы являетесь клиентом ВТБ, то подача заявки возможно по упрощенной схеме.

Перед использованием услуги рефинансирования, вы должны рассчитать выгодность такого действия.

Недостатки , которые могут сделать рефинансирование невыгодным:

- Заключение нового договора страхования;

- Обязательная оценка недвижимости от аккредитованных компаний банка ВТБ;

- Оплаты государственных пошлин за регистрацию и иных услуг;

- Сбор необходимого пакета документов и дополнительные затраты времени;

- Ожидание решения банка может длится до 60 рабочих дней.

Если ставка по вашей ипотеке более 10,5% годовых, то обращаться за услугой рефинансирования стоит однозначно.

Действующий ипотечный кредит другого банка должен соответствовать требованиям:

- Выдан в национальной валюте РФ — рубли;

- Оформлен и получен не менее 12 месяцев назад (календарный год);

- Ставка выше 10,5% годовых;

- Остаток выплат — более 500000 рублей;

- Ранее не применялась услуга реструктуризации;

- Залоговое имущество оформлено согласно требованиям законодательства РФ.

Обратите внимание, что понизить ставки невозможно по некоторым социальным программам. Уточняйте о такой возможности в банке ВТБ.

Снижение процентной ставки по ипотеке в 2019 году ВТБ

Если вы брали ипотечный кредит в банке ВТБ и желаете снизить по нему ставку до актуальной, необходимо соблюдать следующий алгоритм:

- Обратиться в ближайшее отделение банка ВТБ;

- Специалист предоставит вам специализированный бланк и проконсультирует о правильности его заполнения;

- После заполнения и решения всех формальных вопросов, ожидаете ответа банка.

Для уточнения необходимого пакета документов, желательно заранее обратиться в службу клиентского обслуживания.

В заявлении вам необходимо указать следующую информацию:

- ФИО заявителя;

- Полную информацию о кредите: номер договора, сумма, срок, процентная ставка, остаточная сумма задолженности;

- Причина для снижения процентной ставки;

- Данные для обратной связи и получения решения.

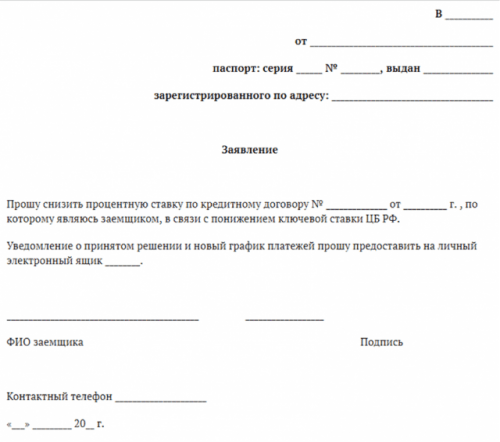

Образец заявления для понижения базовой процентной ставки.

Обратите внимание, что если в ипотечном договоре участвуют созаемщики, вам необходимо получить их письменное согласие и прикрепить к предоставляемому специалисту пакету документов.

Банковский сотрудник может затребовать от вас полный пакет документов. К этому необходимо быть готовым заранее.

- Паспорт гражданина РФ;

- Документы о доходе, а также данные о трудоустройстве;

- Ипотечный договор;

- Действующий график платежей;

- Документы о залоговом имуществе;

- Страховой полис.

Банк рассматривает поданное заявление и документы в течении 60 дней. Это максимально предусмотренный срок. В большинстве случаев ответ поступает в течении календарного месяца (30 дней). Для зарплатных клиентов срок еще меньше.

Если вы все сделали правильно и банк одобрил ваше заявление, вам необходимо подойти в отделение банка или ипотечный центр.

Будет составлено дополнительное соглашение, которое станет неотъемлемой частью ипотечного договора. Также, специалист предоставит вам новый график платежей с измененными данными.

Банк может вынести отрицательно решение по вашему заявлению без объяснения причин.

Банк ВТБ не может гарантировать заемщикам уменьшение процентной ставки. Причины, как и всегда, не озвучиваются.

Что может послужить причиной отказа:

- Срок ипотечного кредита менее одного года;

- Процентная ставка ниже 10,5% годовых;

- Предоставлен некорректный пакет документов;

- Вы допускали просрочки платежей или нарушали условия действующего договора;

- Оставшаяся сумма задолженности менее 500000 рублей.

В случае, если банк ВТБ отказал вам в снижении базовой ставки, вы можете обратиться в иное финансовое учреждение, предлагающее услугу рефинансирования с более низкой ставкой.

В 2019 году не ожидается существенного снижения или повышения ставок по ипотечному кредитованию. Если у вас есть возможность действительно снизить ставку по текущим обязательствам, вам необходимо это сделать.

Вы не только сможете уменьшить сумму текущих платежей, но и сэкономить на переплате банку.