Отказ от страховки при оформлении кредита ВТБ

Можно ли отказаться от страховки по кредиту в ВТБ

Вопрос страхования финансовой ответственности перед банком при оформлении кредита стоит достаточно остро.

Несмотря на то, что большинство потенциальных заемщиков знают о необязательности участия в программе страхования, они соглашаются и оплачивают ее.

Кто-то действительно видит плюсы в программе страхования, а кто-то просто боится получить отказ в кредите.

Оформление полиса страхования для получения кредита — добровольное дело каждого потенциального заемщика.

Банки не могут обязать вас или заставить оформить страховой полис при подаче заявки на потребительский кредит. В законодательстве четко прописан данный пункт.

Оформление страхового полиса — добровольное волеизъявление потенциального заемщика.

Банк может обязать вас застраховать только залоговое имущество (при ипотечном кредитовании, а также целевом кредите, например, на автомобиль).

Каждый заемщик сам решает вопрос необходимости приобретения такого полиса. Безусловно, в его оформлении есть как плюсы, так и минусы.

Специалисты банка навязывают страховые полиса своим заемщикам и это не удивительно. Некоторые банки сотрудничают со страховыми компаниями и получают свой процент прибыли, а некоторые имеют собственную страховую организацию.

Ни один банк не может отказать вам в кредите только по причине отказа от страховки.

Обратите внимание, что при отказе от страховки процентная ставка по кредиту будет выше.

В банке ВТБ вопросы страховки решаются достаточно легко и быстро. Специалисты банка в большинстве случаев не навязывают участие в программе, а лишь предлагают и рассказывают о ее плюсах.

Что делать в том случае, если вы все таки оформили кредит и приобрели страховой полис?

- В течение 14 рабочих дней после оформления кредита и полиса, вы можете написать письменное заявление и отправить на юридический адрес банка ВТБ. Данный способ максимально действенный, ведь он числится в списке прав потребителя;

Если вы решили обратиться в банк гораздо позже, то вы должны четко понимать, что возврат страховой премии будет маловероятен. Банки неохотно идут на подобные уступки для своих заемщиков.

При подписании договора внимательно ознакомьтесь с пунктами о возврате уплаченной суммы страховой премии. Уточните возможные сроки возврата, а также «период охлаждения».

Отказ от страховки после получения кредита ВТБ

На законодательном уровне предусмотрен так называемый «период охлаждения», который актуален в течении 14 рабочих дней.

Данный срок был установлен Центральным банком РФ для того, чтобы заемщик мог внимательно изучить все пункты договора и принять решение о необходимости приобретенного страхового полиса. Без давления банковского специалиста.

Вернуть уплаченную страховую премию вы сможете и в том случае, если досрочно закрыли кредит и погасили свои финансовые обязательства перед банком.

Законодательно предусмотрено несколько случаев для возврата суммы страховки.

Срок действия страховки = срок кредитного договора. Если вы закрыли задолженность раньше графика, то имеете полное право на получение неиспользованной суммы.

В случае, если вы погасили задолженность по графику платежей, то никаких возвратов не предусмотрено.

Сумма к возврату зависит от конкретной ситуации в вашем случае:

- В момент подписания кредитного договора вы можете сразу отказаться от страховки. В этом случае никаких финансовых вопросов с банком у вас не возникнет;

- Подавая заявление на отказ от страховки до 14 дней (в период охлаждения), вы имеете право на получение всей уплаченной суммы страховой премии. Если таковая была включена в сумму ежемесячных платежей, специалист банка обязан сделать перерасчет и исключить данную сумму из общей задолженности;

- В случае подачи заявления после 14 дней с момента оформления, вернуть сумму будет проблематично. Банк может пойти вам на уступки и возвратить только сумму за «неиспользованный» период.

Помните, что данная схема работает только с потребительскими кредитами. Отказаться от страхования залогового имущества (при целевом кредите и ипотеке) вы не можете.

Если с момента оформления кредита не прошло 14 дней, то вы имеете полное право на отказ от страховой программы.

Порядок действий:

- Подготовка пакета документов: паспорт заемщика, бланк страховой защиты, чек об оплате (в случае, если сумма включена в общую стоимость кредита — копию кредитного договора с банком);

- Заполнить бланк заявления на отказ от страховки. (Пример будет рассмотрен далее). В случае, если у вас нет возможности распечатать и заполнить бланк в домашних условиях, его можно будет запросить у специалиста уже в отделении банка ВТБ;

- Передайте пакет документов сотруднику банка и не забудьте получить копию оставленного заявления с подписью сотрудника, а также входящим номером обращения.

Сдавая документы в банк, либо обращаясь с каким-либо заявлением, всегда берите копии таковых с визой специалиста (ФИО, подпись, номер входящего обращения).

У вас будет доказательство обращения и передачи заявления, а банк уже не сможет отрицать данный факт.

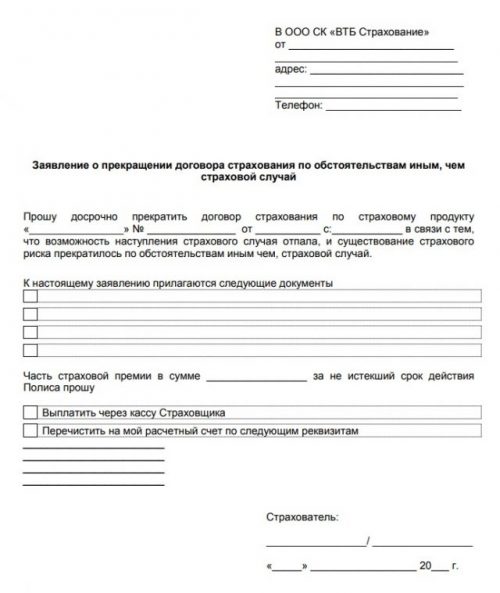

Образец заявления по форме банка:

Бланк заявления для отказа от страховки по кредиту в банке ВТБ.

Отказ от страховки по кредиту ВТБ

Если вы смогли погасить кредит досрочно и хотите вернуть часть средств за неиспользованный период, необходимо следовать следующей инструкции:

Вернуть часть страховой суммы можно и при досрочном погашении кредита.

- Обратитесь в банк ВТБ и запросите справку об отсутствии задолженности на момент прекращения кредитного договора;

- Посетите офис ВТБ-Страхование или иной организации (которую предложил вам банк в качестве страховщика) и предоставьте справку о закрытии кредита, копию договора, а также заполненное заявление о возврате денежных средств;

- Получите подтверждение о возможности возврата средств и не забудьте указать реквизиты для перечисления.

Корректно укажите все необходимые данные в заявлении:

- ФИО;

- Адрес регистрации;

- Номер полиса и дату оформления;

- Список всех прилагаемых к заявлению документов;

- Способ перечисления денежных средств.

В случае перечисления денежных средств на ваш счет в банке, необходимо указать реквизиты банка: расчетный счет, БИК и наименование самого банка.

Если страховщик отказывает вам в возврате уплаченной суммы, вы можете повлиять на ситуацию следующими способами:

- Получить письменный отказ от банка и на его основании подготовить исковое заявление;

- Обратиться с жалобой в Центральный банк РФ (можно в режиме онлайн через официальный сайт).

Судебные решения в большинстве случаев выносятся в пользу заемщиков. Вы сможете не только вернуть свои средства, но и затребовать неустойку, а также оплату судебных издержек и расходов.

Во втором случае на сам банк и страховую компанию влияет регулятор (ЦБ РФ). В большинстве ситуаций этого пункта бывает более чем достаточно и заемщику возвращают всю сумму.

Не забывайте, что оформление страхового полиса для получения потребительского кредита — не обязательное условие. Если вы понимаете, что страховку вам навязали, вы можете без особых проблем отказаться от нее в период охлаждения.

Есть срок отказа вышел, то существует возможность досрочно погасить кредит перед банком и затребовать возврата неиспользуемой части средств.

Ознакомьтесь с договором и пунктом возврата заранее. Чем больше информации вы получите предварительно, тем меньше проблем с отказом у вас возникнет в будущем.