Ипотека на строительство дома от ВТБ

Ипотека на строительство дома ВТБ

Вопрос ипотечного кредитования всегда стоял достаточно остро. Причина не только в крупных суммах займа и сроках выплаты, но и достаточно большой переплаты банку.

Банк ВТБ один из немногих банков, который старается регулировать ставки и предлагает ипотечные кредиты с государственной поддержкой.

Об ипотечном кредитовании мы уже рассказывали. Разбирали вопрос новостроек, вторичек, а также обязательных и добровольных программ страхования.

Актуальным остается лишь один вопрос — ипотечное кредитование на строительство собственного жилого дома.

На данный момент целевой программы кредитования на строительство не предусмотрено.

Целевую ипотечную программу на строительство жилья предоставляют лишь несколько банков.

Причин для этого несколько:

- Высокая стоимость приобретения жилья и строительства в целом;

- Достаточно много проблем в согласовании и страховании такого вида недвижимости;

- В случае невозможности выплат, реализовать банку земельный участок с постройкой — проблематично.

Что делать семьям, которые действительно ориентированы на строительство частного дома? Вопрос острый и актуальный.

Остановив свой выбор именно на банке ВТБ, для вас существует несколько выходов:

- Оформление нецелевого потребительского кредита;

- Кредит под залог уже имеющейся недвижимости (в данном случае речь может идти о квартире ваших близких родственников);

- Выбор готового жилья из каталога залогового имущества банка ВТБ.

На самом деле масштаб проблемы с ипотечным кредитованием на строительство жилья — огромный. Всего несколько банков рассматривают подобные заявки от потенциальных заемщиков.

Далее рассмотрим те варианты, которые помогут обойти данное ограничение и получить средства на строительство собственного дома.

Кредит на строительство дома в ВТБ 24

Первый из возможных вариантов — потребительский кредит, который будет являться нецелевым.

Безусловно, вы можете озвучить специалисту банка истинные причины займа, но результат от этого не изменится.

Ранее мы рассказывали об условиях потребительского кредита, но рассматривали иные условия и совсем небольшую сумму.

Для наиболее низкой ставки и лояльного отношения банка, мы советуем перевести свою заработную плату на карту банка ВТБ.

ВТБ предусматривает два варианта зарплатной карты: классическая Мультикарта и Тройка.

Эта услуга является бесплатной и предоставляется банком ВТБ по заявлению:

- Оформите зарплатную Мультикарту;

- Напишите соответствующее заявление в отделении ВТБ;

- Передайте работодателю ваши новые реквизиты.

Получение заработной платы на карту банка предоставит вам понижение базовой ставки на 2% годовых! Также увеличит максимальный срок кредитования до 7 лет (84 месяца) и сумму до 5 миллионов рублей.

Максимальный срок кредита без этого условия — 5 лет и ограничение суммы в 3 миллиона рублей.

После решения всех нюансов с заработной платой, вам необходимо оформить кредитную Мультикарту банка ВТБ.

Только к ней вы сможете подключить опцию «Заемщик» и получить ставку еще ниже (до -3% от базовой!).

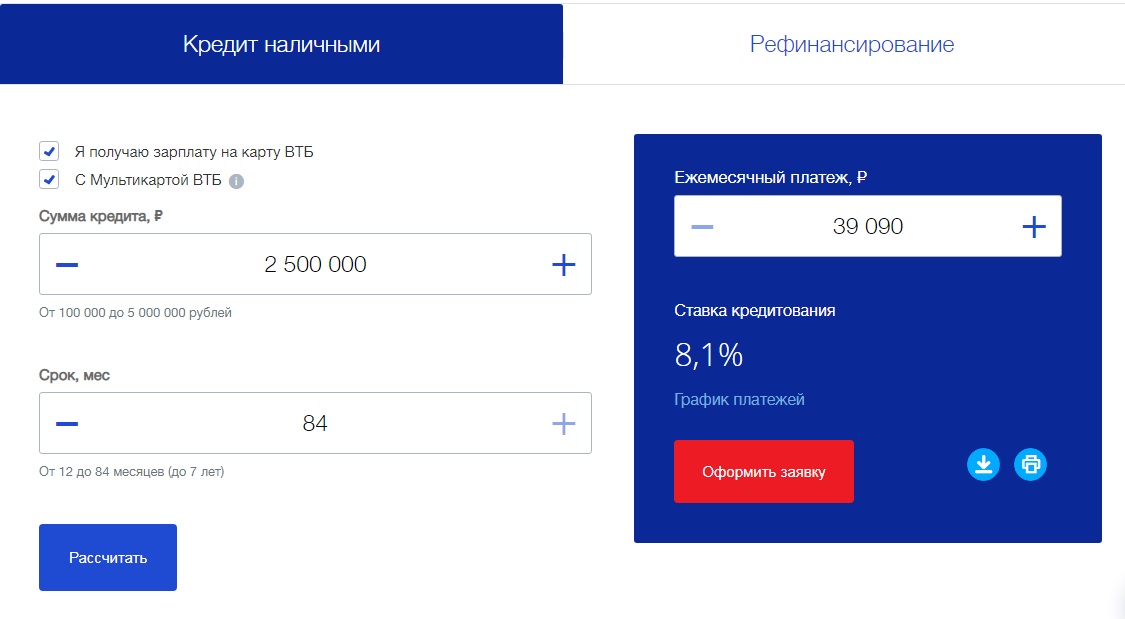

Итак, давайте проведем ориентировочный расчет исходя из наших данных:

- Сумма кредита 2,5 миллиона рублей;

- Срок — максимальный (84 месяца или 7 лет);

- Мы оформили кредитную Мультикарту и активно используем ее, а также получаем заработную плату на дебетовую карту.

При наилучших условиях: положительная кредитная история, высокая официальная заработная плата, привлечение в качестве поручителя супруга/супруги и так далее, наша ставка может составить 8,10% годовых.

Предварительный расчет исходя из наших данных.

Ежемесячная сумма платежа при таких условиях составит — 39090 рублей.

Обратите внимание, что расчет является ориентировочным и не может гарантировать получение данных условий.

В случае, если вы не будете использовать кредитную Мультикарту, ваша ставка поднимется до 11,10% годовых. Не переведя заработную плату в ВТБ — до 13,10%. В этом случае платеж составит уже 57011 рублей.

Минимальные требования к заемщикам:

- Гражданство РФ;

- Постоянная регистрация в любом регионе присутствия банка;

- Подтверждение трудоустройства и постоянного источника дохода.

Основной плюс в потребительском кредите — возможность не оформлять страховые программы. Ваше имущество не будет в залоге и вы сможете распоряжаться им по своему усмотрению.

Ипотека под строительство дома ВТБ

Второй вариант, который может заменить ипотеку на строительство частного дома — нецелевой кредит под залог имущества.

Если вы имеете квартиру в собственности — отлично. Если недвижимостью владеют близкие родственники — это тоже может дать возможность к оформлению крупного кредита.

Программа предназначена для тех заемщиков, которым необходима крупная сумма денежных средств под залог квартиры. Подробно мы уже рассказывали о таковой, но опять же исходные данные были другими.

В данном случае мы не сможем использовать для понижения базовой ставки кредитную Мультикарту.

Используйте все предусмотренные варианты для снижения базовой ставки.

Остается два варианта:

- Получение заработной платы на карту банка ВТБ (-0,3% от ставки);

- Отношение к категории «Люди дела» (-0,1% при условии получения зарплаты на карту ВТБ).

К категории «Люди дела» относятся работники государственных органов. Сфера здравоохранения, образования, правоохранительных и таможенных органов, военные и так далее.

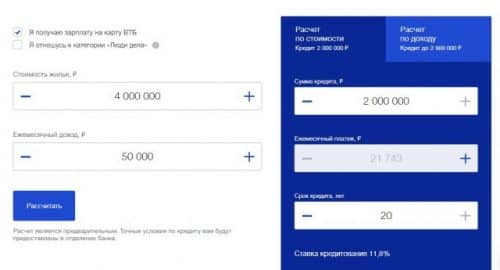

В данном случае нам будут доступны два расчета:

По стоимости залогового имущества:

Предварительный расчет исходя из стоимости залогового имущества.

Размер кредитных средств не может превышать 50% от стоимости имущества в залоге. При стоимости жилья в 4 миллиона рублей мы сможем получить лишь 2 миллиона в качестве кредита.

Ставка в данном случае — 11,8%, срок кредита — 20 лет, а сумма ежемесячного платежа — 21743 рубля.

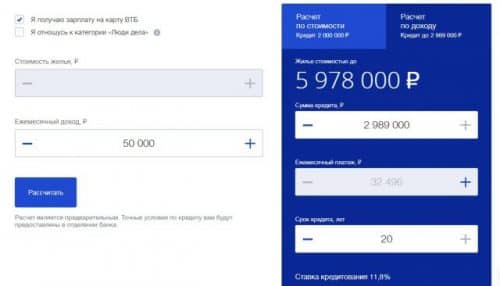

По доходу заемщика:

Предварительный расчет исходя из заработной платы (дохода) заемщика и поручителей.

В данном случае годовая ставка и срок остаются прежними, но вот общая сумма займа увеличивается, как и ежемесячный платеж.

Помимо этого предусмотрены и требования к заемщику, а также недвижимости, которая будет находиться в залоге у банка.

- Обеспечением может выступать только квартира в многоквартирном доме. Обязательно в черте города и регионе присутствия банка ВТБ;

- Закладываемая квартира может находиться в собственности близких родственников. В таком случае требуется оформление поручительства;

- Комиссии за оформление кредита отсутствуют, возможно частичное и досрочное полное погашение.

Заемщик:

- Регистрация на территории РФ;

- Постоянное место работы в регионе присутствия банка;

- Подтверждение занятости и дохода.

Для увеличения одобряемой суммы в качестве поручителей могут выступать супруг/супруга, а также близкие родственники.

Ознакомиться с перечнем предоставляемых документов на заемщика и поручителей, а также залоговую недвижимость вы можете в нашей статье «Кредит под залог недвижимости от ВТБ».

Не забывайте, что залоговое имущество подлежит обязательному страхованию. В случае, если вы откажетесь, как заемщик, страховать собственную жизнь и здоровье, ставка может быть увеличена.

Кредит на дом ВТБ

Третий и, пожалуй, самый не простой вариант — обратить внимание на раздел «Реализация залогового имущества».

В нем выставлены лоты, которые находятся в залоге у банка и реализуются в счет погашения долга кредитора.

Залоговые участки и дома можно приобрести в кредит (ипотеку) по льготной ставке.

Жилое имущество представлено несколькими видами:

- Участки;

- Частные дома;

- Квартиры в новостройках и вторичках;

- Таунхаусы;

- Апартаменты.

В вашем случае могут заинтересовать два варианта: участки и частные дома.

ВТБ Банк реализует залоговое имущество в двух вариантах: за наличные средства, либо в кредит (ипотеку на особых условиях).

- Ставка от 10% годовых на частные дома;

- Первоначальный взнос от 20% общей стоимости;

- Максимальный срок кредита — до 30 лет.

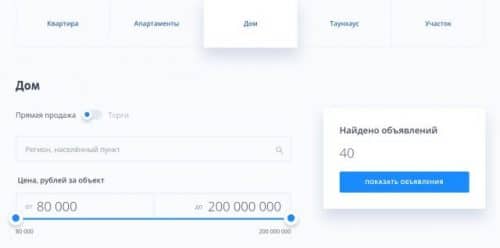

Для поиска подходящего (и уже построенного дома) необходимо заполнить следующие данные:

- Выбрать вариант продажи: прямая или торги;

- Регион или населенный пункт;

- Указать стоимость объекта (от и до);

- Отметить условие реализации «Возможно приобрести в кредит»;

- Указать количество комнат, этажность, а также необходимую площадь.

Поиск позволит подобрать варианты по вашим требованиям.

Не факт, что вы сможете найти подходящее предложение в вашем регионе, но приобрести земельный участок по льготной ставке вы сможете точно.

Строительство частного дома на ипотечные средства — хороший вариант, который пока не поддерживают банки.

Люди оформляют потребительские кредиты, либо кредиты под залог имеющегося жилья. Ждут ли нас какие-либо изменения от банков — неизвестно.

Внимательно знакомьтесь со всеми программами банков и, возможно, вы сможете найти выход из положения.